Résumé

Points forts

-

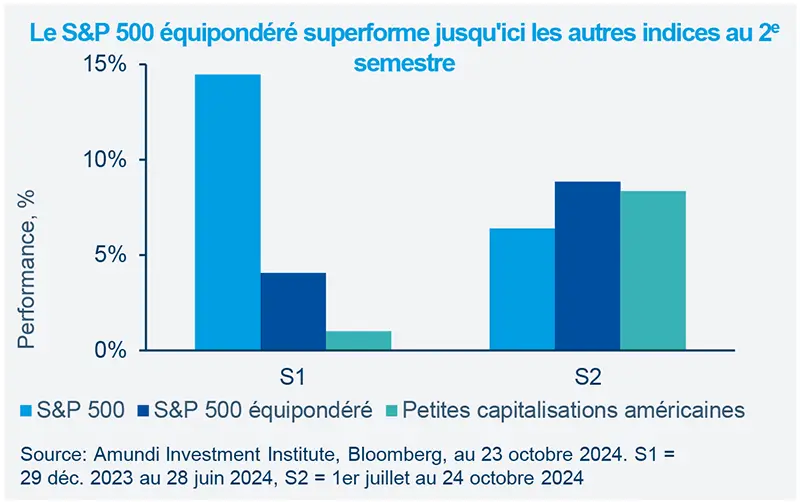

L'indice S&P équipondéré surperforme le S&P 500 pondéré en fonction de la capitalisation boursière depuis le mois de juin.

-

L'incertitude sur les marchés augmente à l'approche des élections américaines.

- Les actions mondiales devraient bénéficier de l'élargissement du rallye et du soutien des banques centrales.

Dans cette édition

Le S&P 500 a atteint de nombreux records cette année, porté par l'optimisme des investisseurs quant à la vigueur de l'économie américaine, en particulier au 1er semestre, sous l'impulsion des « 7 Magnifiques » de la technologie.

Depuis juin, le rallye s'est étendu aux petites capitalisations et à d'autres secteurs, en ligne avec nos prévisions d’un changement d’allocation d’actifs dans les portefeuilles des investisseurs en faveur de ces secteurs. Ce changement est porté par la croissance des bénéfices hors méga-capitalisations, ainsi que par les politiques monétaires de soutien de la Réserve fédérale américaine (Fed). Plus récemment, il a également été influencé par les attentes du marché concernant le résultat des élections américaines. Celles-ci sont susceptibles de générer davantage d'incertitude dans les semaines à venir et d'entraîner de nouveaux changements d’allocation d’actifs des investisseurs.

Investir à la fois dans des indices américains pondérés et équipondérés peut aider à apporter un certain équilibre dans les portefeuilles pour traverser cette phase.

Dates clés

Publication des PIB de la zone euro et des Etats-Unis pour le 3e trimestre 2024

Publication de l’indice des prix à la consommation (IPC) en zone euro

Publication des chiffres du marché de l’emploi et de l’indice des directeurs d’achat manufacturier aux Etats-Unis

En savoir plus